システム開発においてリスク工数をどのように確保し、そしてどれくらいの割合確保すべきかについては非常に悩ましいものがあります。しかし、リスク工数を見積に含めることはプロジェクトマネジメントの観点からも非常に重要であり、プロジェクトの成否を左右する重要な要素です。

今回はそんなプロジェクトマネジメントにおける「リスク工数」ついて、考察しました。

リスク工数とは

リスク工数とは、リスク予備費、リスク費、または単に予備費とも呼ばれ、プロジェクトにて発生するリスクを対応するための工数並びにその費用です。リスク対応にかかるコストを工数換算したものをリスク工数、金額換算したものをリスク予備費と呼びます。

リスク工数(リスク予備費)とは一般的に2つの予備費に分類することができます。

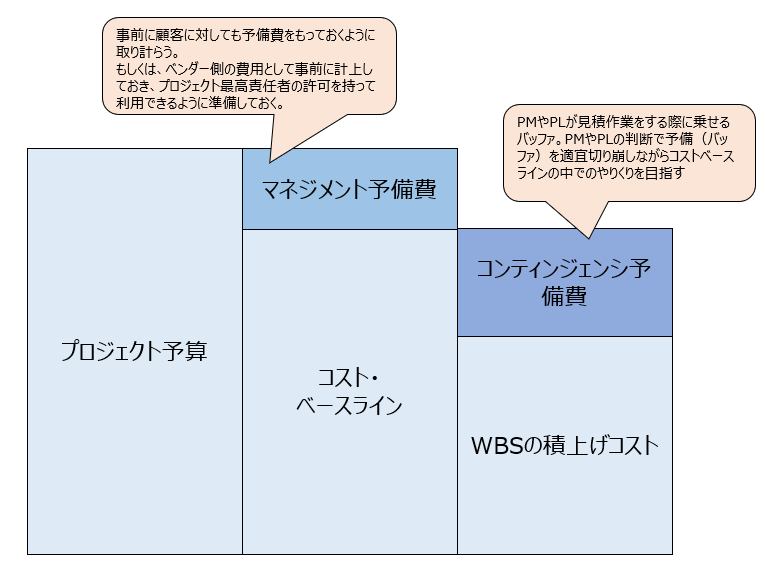

・マネジメント予備費・・・事前に顧客に対しても予備費を持っておくように取り計らっておく、もしくはプロジェクトとして事前に費用計上はしておき、プロジェクトオーナーや第三者機関としてのPMOの許可をもって利用できるように準備しておくコスト。プロジェクトとして検知できていなかったリスクが顕在化した際に、課題対応として行使するためのコスト。

・コンティンジェンシ予備費・・・PMやPLが工数見積をする際に、積み増しする予備コストのこと。PMの判断で取り崩すことができるコスト。プロジェクトとして検知したリスクが顕在化し課題となった際に、課題対応として行使するためのコスト。

両者は、PMの裁量で使用が許可されているかや事前に検知していたリスクへの対応かが、これらを区別する基準となっている。

リスク工数とバッファ工数の違い

予備費と似た考え方として、バッファという考え方があります。両者はプロジェクトによって同じ意味合いとして使っていることもありますが、ここでは明確にわける場合の意味合いについて整理します。

予備費とは前述の通り、マネジメント予備費とコンティンジェンシ予備費とに大別できますが、このうち、PMの判断で自由に使うことができるコストという意味でコンティンジェンシ予備費がバッファと混合しやすいです。

バッファとは個々の作業に対する余裕分となり、コンティンジェンシ予備費はプロジェクト全体に対するリスク対応にかかるコストです。

これらの違いはコストの積み上げを行う過程を確認する中で明らかになります。

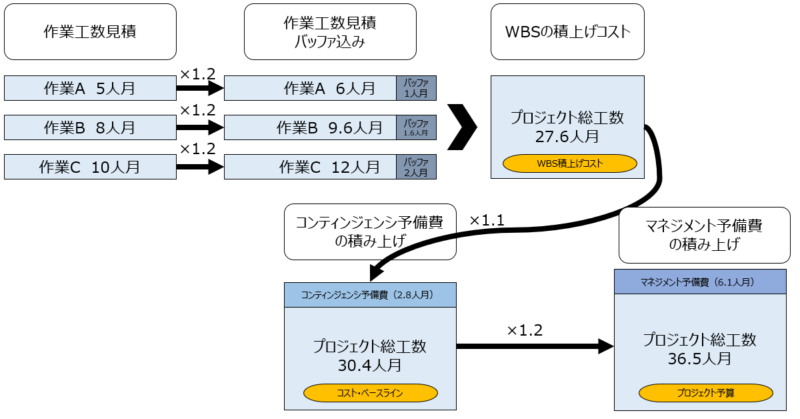

バッファとはここの作業に対して余裕を見ておくためのコストとして使われます。そして、そのバッファ分も加味したここの作業の工数の合計がWBSの積上げコストとなります。そして、WBSの積上げコストに対して、ここの作業に対する余裕分とは別に、プロジェクト全体に対するリスクへの対応コストを積み上げることで、コスト・ベースラインが作成されます。プロジェクト全体に対するリスクについては、個々にその工数を見積もることが難しいため、すべての作業工数の積み上げに対して一定の割合を掛けることで、一定のリスク工数を確保するというやり方が多いです。このコストベースラインが、PMが死守すべき利益ということにもなります。

さらに、コスト・ベースラインに対して、顧客やプロジェクト最高責任者(PMの上司)とも合意した更なるリスク対応に対するコストとしてマネジメント予備費を積み上げます。コンティンジェンシ予備費も個々に見積もることができなかったため、WBSの積上げコストに対して一定割合を掛けたのと同様に、マネジメント予備についても個々に積み上げることはできません。ましてや、マネジメント予備はリスク検知できていない事柄が顕在化した際に対応するためのコストのため、個々に見積もることは不可能です。そのため、それまでの積み上げたコストに対して一定割合を掛けてマネジメント予備を算出することが多いです。その結果、算出されたコストが、プロジェクト総予算となります。

請負契約・準委任契約における予備費

請負契約の場合であっても、準委任契約の場合であっても、前述したような考え方に差異はありません。ただし、それぞれベンダーと顧客(発注者)との間での共有の仕方、提示の方法が変わってきます。

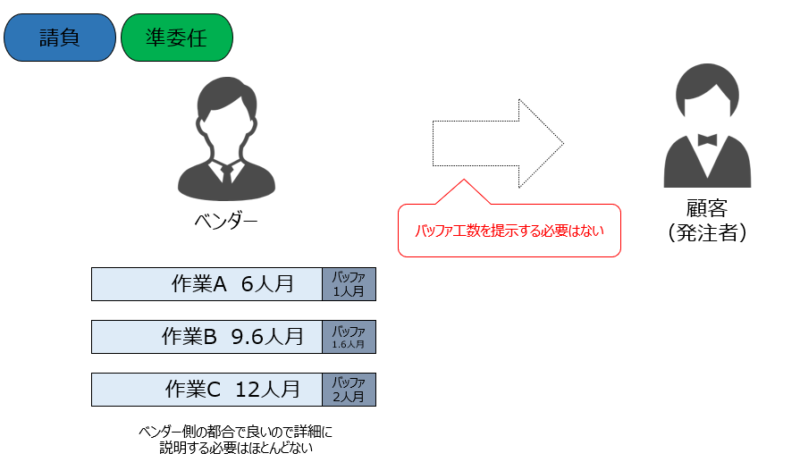

請負契約・準委任契約におけるバッファ工数の取り扱い

プロジェクトメンバーが作業するためのゆとりは作業する側の立場からすれば契約形態に関係なく欲しいですから、バッファは必須です。ただ、バッファはあくまでも作業する側の都合ですので、ベンダーと顧客(発注者)との間で共有する必要はありません。

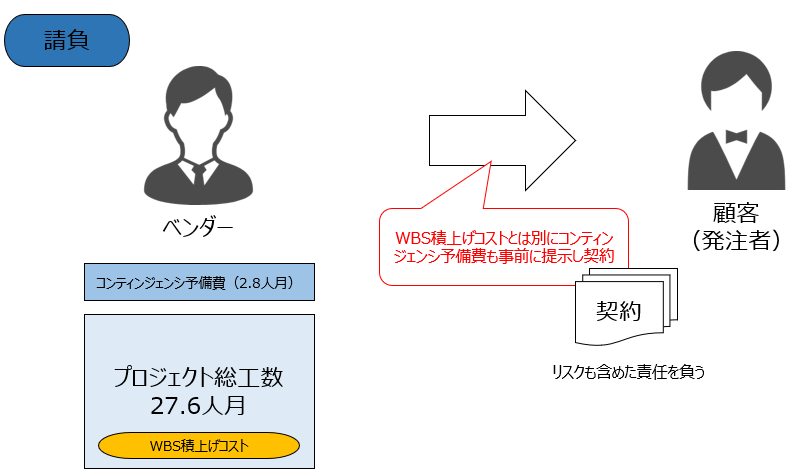

請負契約・準委任契約におけるコンティンジェンシ予備費の取り扱い

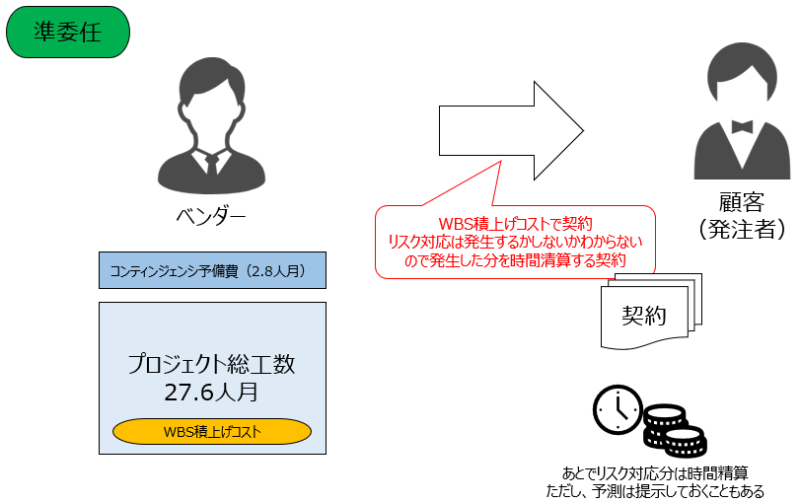

コンティンジェンシ予備費については、請負契約の場合は最初から契約の中に見せておくことが普通ですが、準委任契約の場合は必要になった際に請求します。請負契約の場合は、リスクが顕在化してもそのリスクを負うことも加味して作業を請け負うため、予備費を堂々とベンダーは顧客に提示します。一方で、準委任契約の場合は、リスクが顕在化するかしないかわかりませんので、顕在化した際に必要となる費用については後から時間清算させていただくという形をとることが多いです。

請負契約・準委任契約におけるマネジメント予備費の取り扱い

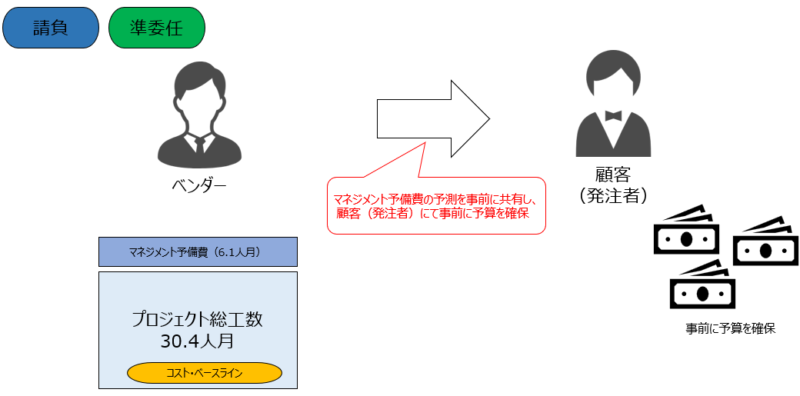

マネジメント予備費については請負契約でも準委任契約でも、ベンダーから顧客(発注者)へ提示はしないことが多いです。ただし、検知できていないリスクが顕在化した際に、プロジェクトとしてその課題を対応しなければいけないことは変わりありませんので、事前にこれくらいのマネジメント予備費は確保しておく必要があるということを双方で共通認識を持っておき、顧客(発注者)はその分の費用も事前に用意、予算取りしておくことになります。

スケジュール作成のポイント

実際に作成したプロジェクト予算をもとに、スケジュール作成する際はリスク予備費については無視します。繰り返しになりますが、リスク予備費はリスクが顕在化した際に使用するコストのため、平時のスケジュール管理には出てこない工数であり費用です。

一方で、バッファは日々のスケジュール管理の中でこまめに管理していきます。

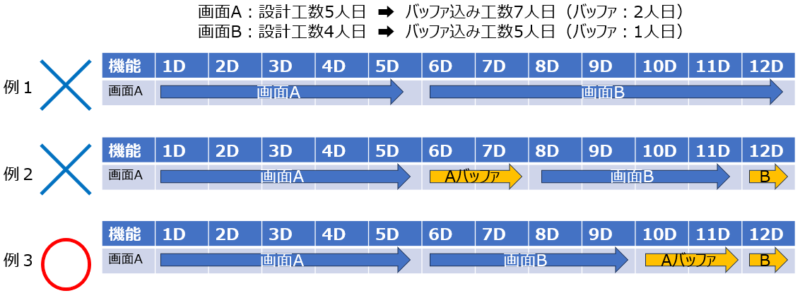

バッファを使ったスケジュール管理のポイントは、バッファは最後に取っておくです。

個々の作業に対して積み上げたバッファについても、実際にスケジュールに落とし込むときには無かったモノとして扱い、プロジェクトメンバーにはバッファなしの工数で作業を依頼します。そして、余ったバッファは最後に積上げておきます。

スケジュール管理のポイントについては、次の記事でも詳細に解説しているのでぜひ併せてご覧ください。

リスク予備費の割合

大前提としては、明確な基準は存在しないため、会社や部署、プロジェクトによってまちまちです。それこそ、PMがプロジェクト特性を考えてその割合を設定すべきです。

それでは身も蓋もないので、ある程度の基準を示すとすると、経験上算出した工数に対して10%~25%上乗せして確保することが多いです。

例えば、会社や部署としてはじめて取引を行う会社に対して新システムを導入するような場合は、どんなリスクが潜んでいるかわかりません。その場合はマネジメント予備を20%以上多めに確保しておく必要があります。また、新技術を使うようなシステム開発の場合やある程度リスクを予見できるものの顕在化した際の対応コストとしてそれなりにコストを要する見込みがある場合、プロジェクトメンバーのスキル不足が懸念され作業遅延が発生する可能性が高いと考えた場合はコンティンジェンシ予備費を15%以上確保します。

まとめ

いかがでしたでしょうか。

バッファはあくまで日々のプロジェクト運営の中における”遊び”の部分です。そのため、PMやPLの裁量で遅延が発生したらバッファを切り崩したり、作業を組み替えたりして、オンスケでスケジュールが進むように調整していきます。

そうした日々のプロジェクト運営の中で、リスク管理していた事項が顕在化した際に、リスク予備費費(コンティンジェンシ予備費)を使って課題対応をしていくというわけです。

さらに、プロジェクトとして予期することができなかったリスクが顕在化した際には、発注者側のプロジェクトオーナーやPMの上司、PMOと共に、プロジェクト全体で身を削ってプロジェクトが達成できるようにリスク予備費(マネジメント予備費)を使っていくという関係性にあります。

しかし、現実には、リスクが顕在化しリスク予備費用を使ってよいとなっても、スケジュールは日々進捗していくため、実際にリスク対応に入ることができる要員はおらず、既存メンバは残業して対応に当たるようなことがほとんどです。事前に、リスク対応用に要員を確保しておくといってもそれではリスク対応が発生しなかった場合でもコストは増加してしまいますし、リスクが顕在化してから要員を調達していては対応が遅くなってしまいます。

そのため、数字上はいかようにも調整ができますが、現実には不確実性(リスク)に備えて用意した予備費に対して予備費をどう使ってどう対応していくかは非常に難しいプロジェクト運営上の問題でもあるといえます。

今後も日々考察を続けていく必要がありますね。

コメント